Recientemente se publicó en el Diario Oficial de la Federación una nueva regla que permite a las compañías de transporte a través de aplicación y a las plataformas de entrega de alimentos preparados retener impuestos a sus conductores y repartidores.

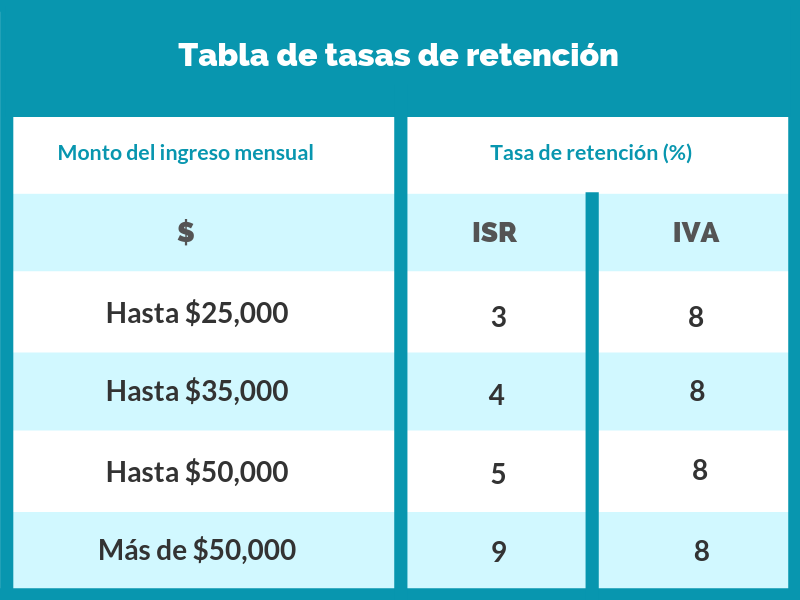

El IVA es de 8% en todos los casos, mientras que los escalones de ISR son de 3%, 4%, 5% y 9% para los más prósperos.

(Uber, Cabify, DiDi, Urbvan, Jetty, Beat, Rappi, Uber Eats, Postmates, Cornershop, etc).

“Permitir” es un verbo clave, ninguna de las empresas mencionadas están obligadas a retener los impuestos ni de conductores ni de repartidores.

¿Cómo se realizará la retención?

La regla señala que se retendrán ISR e IVA a las “personas físicas que presten de forma independiente si son conductores o repartidores a través de plataformas tecnológicas.

Esto no significa que la retención aplique directamente a los conductores o repartidores, sino al propietario del vehículo inscrito en la plataforma.

De ser el caso, el cálculo de ingresos del primer párrafo debería hacerse como si se tratase de un outsourcing operando a través de la plataforma.

Con un salario para los “empleados” conductores o repartidores, y no ante un conductor emprendiendo de manera individual con su propio vehículo y quien de por sí ya se la ve difícil para alcanzar utilidades.

Según un comunicado del SAT, las obligaciones para conductores y repartidores son:

1. Inscribirse en el RFC o presentar el Aviso de actualización de actividades económicas (ficha de trámite 71/CFF) en el Régimen de Personas Físicas con Actividades Empresariales o en el Régimen de Incorporación Fiscal. La alta deberá hacerse con la actividad de “Servicio de transporte terrestre de pasajeros a través de una plataforma tecnológica” o “Servicio de entrega de alimentos preparados a través de una plataforma tecnológica”. 2. Quedan relevados de presentar el Aviso de actualización de actividades económicas cuando las plataformas tecnológicas cumplan con lo siguiente:- Manifiesten a la autoridad que optan por retener el ISR e IVA a los prestadores de servicios.

- Que enteren ante el SAT las retenciones de ISR e IVA.

- Que emitan el comprobante fiscal por las retenciones e información de pagos.

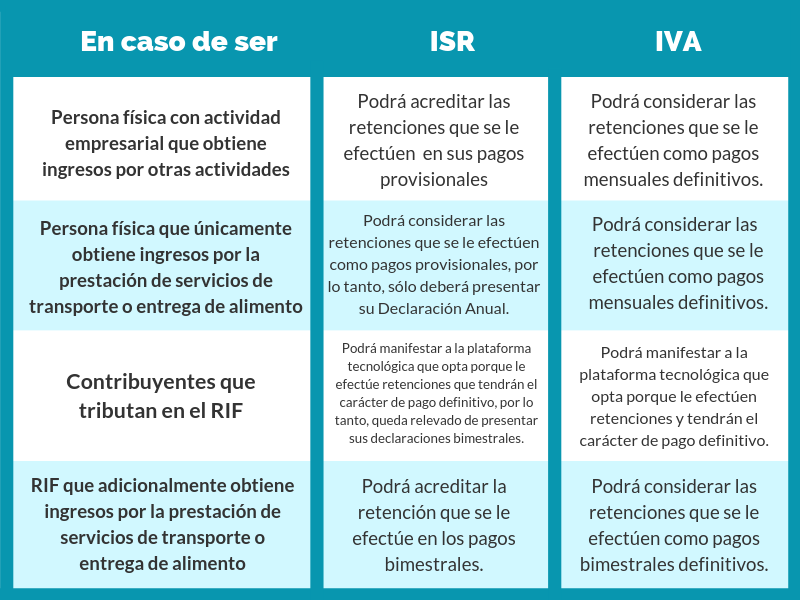

Adicionalmente, si se ubican en alguno de los siguientes supuestos, deben observar lo siguiente:

Ahora que ya conoces las nuevas regulaciones, más vale estar preparado.

Expide tus facturas en línea para tu empresa con Facturama

Con Facturama, la plataforma de facturación online más práctica, puedes generar los tipos de facturas que necesites. Solicita tu prueba de servicio ¡Hoy!

[ratings id=”1″]