Desde el 1 de enero de 2022 es requerido señalar el motivo por el cual se cancela el comprobante, esto aplica para todas las versiones de la factura o CFDI.

En semanas pasadas el Servicios de Administración Tributaria informó de las fechas límite para realizar cancelaciones de CFDI de periodos anteriores, esto en la PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SU ANEXO 1-A. PRIMERA VERSIÓN ANTICIPADA de acuerdo a la regla 2.7.1.47. Plazos para la cancelación de CFDI quedando como fechas finales 30 de marzo 2022 para Personas Morales y 30 de Abril 2022 para Personas Físicas.

2.7.1.47. Plazos para la cancelación de CFDI para personas morales

Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante

Los Motivos de Cancelación podrán ser

Motivos de Cancelación

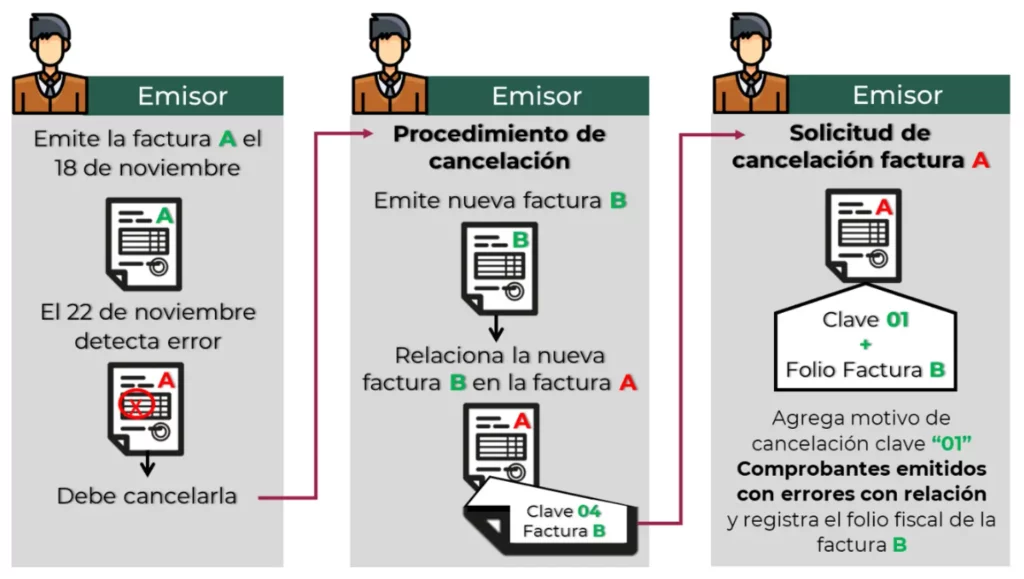

- Comprobante emitido con errores con relación: Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

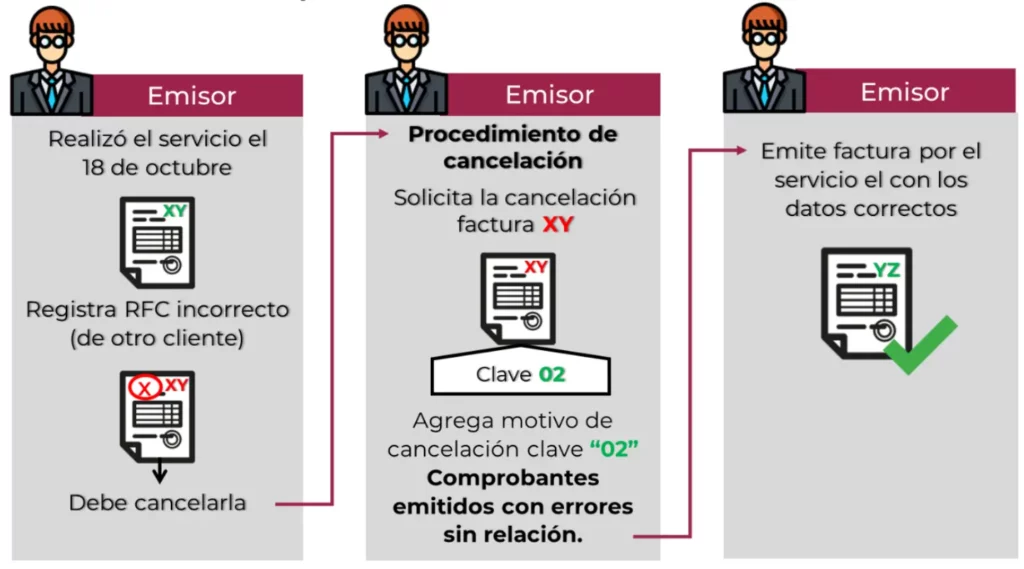

- Comprobante emitido con errores sin relación: Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

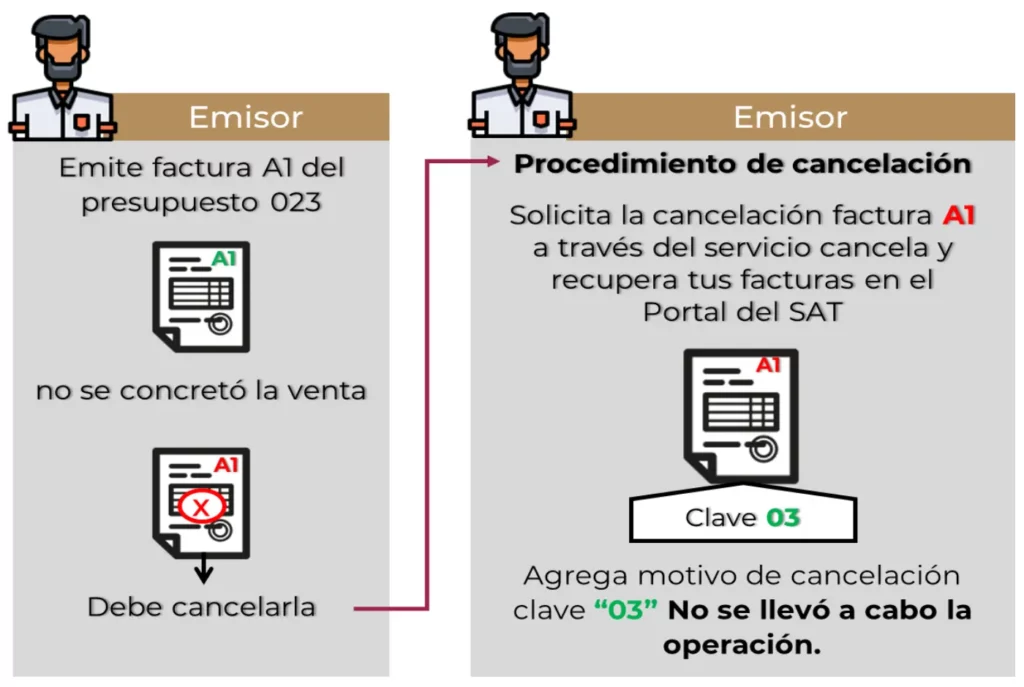

- No se llevó a cabo la operación: Este supuesto aplica cuando se facturó una operación que no se concreta.

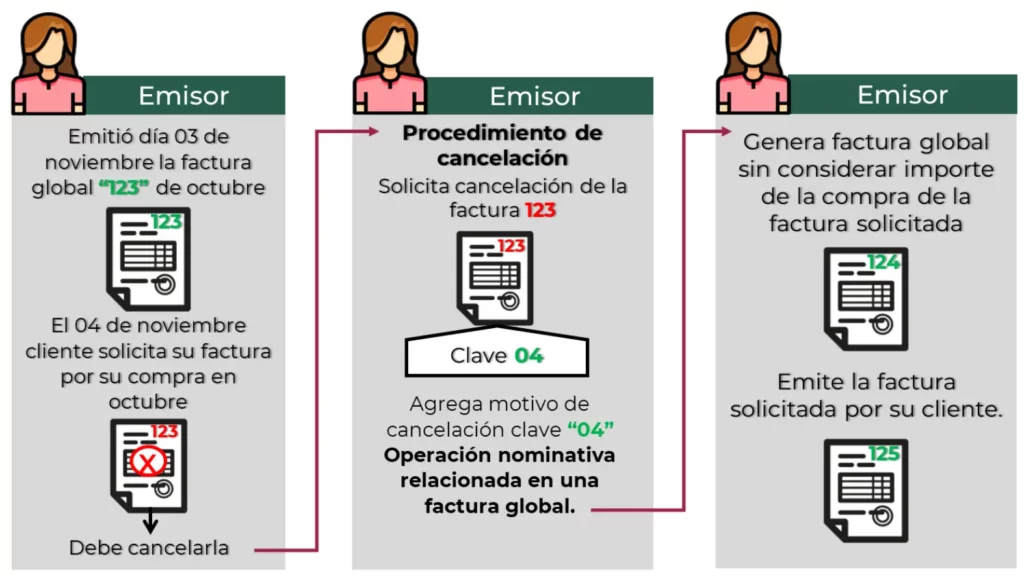

- Operación Nominativa relacionada en la factura global: Este supuesto aplica cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

Sin embargo hay problemas para cancelar CFDI con el motivo 01-Comprobante emitido con errores con relación.

El SAT, en un reciente video publicado el 15 de marzo, reconoció la dificultad para cancelar un CFDI con el motivo 01-Comprobante emitido con errores con relación, ante este error propone que primero se cancelen de forma individual los CFDIs relacionados y se utilice el motivo 02-Comprobante emitido con errores sin relación, posteriormente se debe generar la nueva factura y se relaciona a la ya cancelada.

En el siguiente VIDEO se explica dicho procedimiento a partir del minuto 32:20 y hasta el minuto 34:50