El Emisor de una Factura es el responsable de generar y emitir el comprobante fiscal al momento de realizar una transacción. Conforme al artículo 29 del Código Fiscal de la Federación, todos los contribuyentes están obligados a emitir Factura Electrónica.

¿Quién es el emisor de la factura electrónica?

En términos de contabilidad, entendemos por emisor a la persona física o moral que expide facturas electrónicas por un pago recibido.

El formato requerido para tal operación es el XML, por lo que no es suficiente con sólo entregar un documento impreso.

Los emisores de facturas electrónicas deben poner obligatoriamente a disposición de sus clientes receptores el citado archivo XML, aunque también deberán entregar la representación impresa adicionalmente si el receptor lo solicita.

Datos fiscales del emisor

El emisor debe completar información básica sobre sí mismo para poder efectuar la emisión. De manera obligatoria en la facturación 3.3, los datos del emisor deben incluir:

- Personas Morales: RFC (12 caracteres), Razón Social y Régimen Fiscal.

- Personas Físicas: RFC (13 caracteres), Nombre Completo y Régimen Fiscal

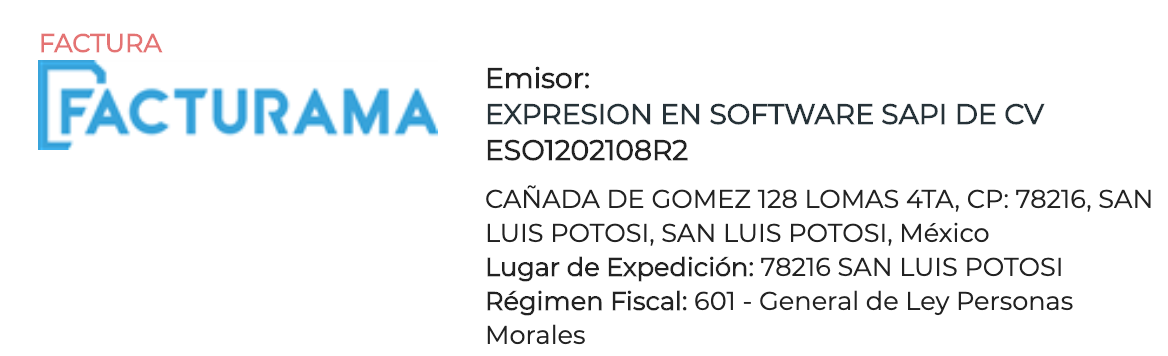

EJEMPLOS DE LOS DATOS DEL EMISOR DE FACTURA

- Ejemplo de los datos del Emisor en el xml:

- Ejemplo de los datos del Emisor en el PDF*:

* La dirección es opcional y aunque aparece en el PDF no se muestra en el XML.

¿Cuánto tiempo tienes para emitir tu factura?

Según el artículo 39 del mismo Código Fiscal, el plazo para enviar al SAT o al PAC tu Comprobante Fiscal Digital por Internet (CFDI) una vez que realices una operación por la cual debas emitir dicho comprobante fiscal es de 24 horas.

A su vez, la Resolución Miscelánea Fiscal establece que, una vez que el Proveedor Autorizado de Certificación (PAC) recibe la factura, deberá certificarla dentro de un período de 72 horas desde la fecha de generación del documento.

Obligaciones del emisor

Tanto emisores como receptores asumen ciertas responsabilidades desde el momento en que se lleva a cabo la facturación y éstas deben respetarse para garantizar la correcta funcionalidad de los comprobantes fiscales.

- Crear la factura en el formato electrónico que corresponda a las pautas legales.

- Enviar la factura por canales seguros, de preferencia mediante protocolos de seguridad SSL, y asegurarse de que únicamente lo reciba el destinatario auténtico a quien se dirige.

- Generar la factura dentro del plazo permitido (máximo de 72 horas).

- Conservar la matriz del comprobante por un período de 5 años.

Emisión de facturas sin requisitos

En caso de emitirse un CFDI que no cumpla con los formatos, automáticamente carecerá de validez. Esto no sólo genera problemas con el cliente (receptor del CFDI) sino con el SAT.

El Servicio de Administración Tributaria considera como delito de defraudación la emisión de facturas que no reúnan los requisitos fiscales y el contribuyente que las genere podría recibir desde 3 meses hasta 9 años de prisión, dependiendo el monto de lo defraudado.